Beneficios por la Generación de Empleo en la Reciente Reforma Tributaria

Por: José Jaime Posada.

A través de la Ley 2155 del 14 de septiembre de 2021 – Ley de Inversión Social, última reforma tributaria promovida por el Gobierno Nacional, se crearon diversos beneficios, entre ellos un incentivo para la generación de nuevos empleos, con la finalidad de mitigar los efectos sociales y económicos de la pandemia del Covid-19; e igualmente, apoyar a los empresarios con los costos laborales asociados a la contratación de personal.

Este incentivo consiste en un aporte estatal que será pagado a los empleadores y se calculará teniendo como criterios principales la edad, el género y en ciertos casos el salario, de los nuevos empleados. Aplicará para empleadores que sean personas naturales, personas jurídicas, consorcios, uniones temporales, patrimonios autónomos y cooperativas.

A continuación, presentamos las características y requisitos principales de este incentivo, según la Ley citada y el Decreto 1399 del 29 de octubre de 2021:

- El criterio inicial para determinar la generación de nuevos empleos será un comparativo entre la cantidad de empleados por los que se cotizó al Sistema de Seguridad Social en marzo de 2021 y la cantidad de empleados por los que se cotizó en el mes de postulación del incentivo, según la información de la planilla PILA.

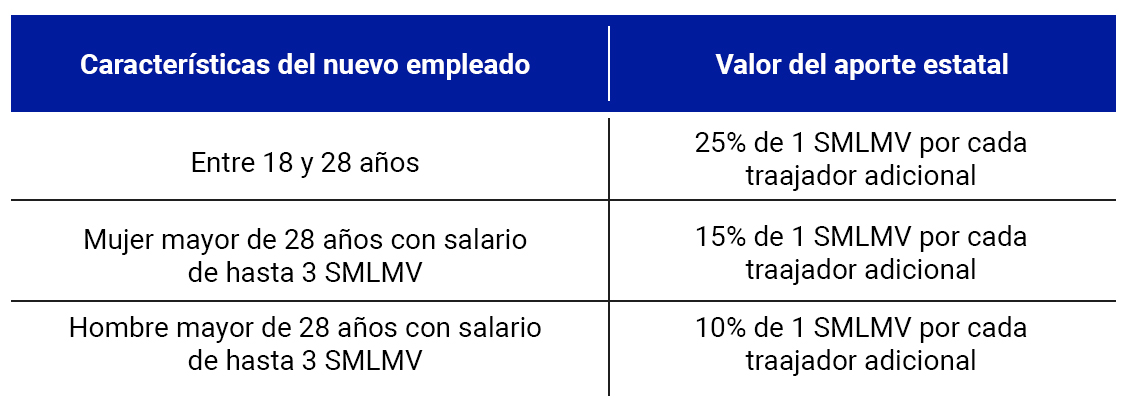

- El valor del incentivo se determinará de acuerdo con el detalle de la siguiente tabla:

- Para que proceda el reconocimiento de este incentivo, deben cumplirse los siguientes requisitos:

3.1 El empleador debe haber cotizado al Sistema de Seguridad Social y además, debió haber pagado el salario por estos nuevos empleados, correspondientes al mes anterior a la aplicación al beneficio y antes de la fecha límite de postulación.

3.2 El Ingreso Base de Cotización o IBC al Sistema de Seguridad Social debe ser de al menos 1 SMLMV y la cotización debe corresponder a un período de 30 días.

3.3 Excepcionalmente, si el nuevo empleado se vinculó en el mes en el que se está aplicando al incentivo, será contabilizado, siempre que su relación laboral haya estado vigente al menos durante 15 días y así se hayan pagado las cotizaciones a dicho Sistema.

3.4 Para contabilizar la cantidad de trabajadores a marzo de 2021 se tendrán en cuenta aquellos frente a quienes se reportó la novedad de suspensión del contrato de trabajo o licencia no remunerada (SLN) por un período menor o igual a 15 días.

3.5 De otro lado, no habrá lugar al beneficio por los trabajadores frente a quienes se haya reportado tal novedad en el mes por el que se reciba el incentivo.

3.6 Si operó una sustitución patronal después de marzo de 2021, estos empleados no podrán ser contabilizados para el beneficio, por no tratarse de nuevos empleos.

3.7 Si existe multiplicidad de empleadores de un mismo trabajador, este último solo podrá generar el incentivo para uno de ellos.

3.8 El beneficio estará vigente hasta agosto de 2023 y cada empleador podrá recibir un máximo de 12 pagos por este concepto durante dicha vigencia. Es importante tener presente que para postularse al reconocimiento de estos incentivos después de septiembre de 2022, el empleador deberá haberse postulado y recibido como mínimo un pago de este incentivo antes de esta última fecha.

3.9 Este incentivo es compatible con el aporte del Programa de Apoyo al Empleo Formal (PAEF).

3.10 Por último, debe tenerse presente que el empleador aplicará a este incentivo a través de la entidad financiera con la que tenga un producto de esta naturaleza, la cual suministrará los formularios para la postulación e igualmente, será la encargada de proceder con los desembolsos respectivos.

CONTÁCTANOS

[contact-form-7 id=»73″ title=»Contáctanos»]

SUSCRÍBASE AL NEWSLETTER

Manténgase informado con las últimas noticias de interés jurídico.

[contact-form-7 id=»74″ title=»Newsletter»]