El artículo 77 de la Ley 2277 del 2022 (en adelante la “Reforma Tributaria”), en la práctica, revivió la obligación del pago del impuesto de timbre para aquellos documentos que hayan sido elevados a escritura pública, específicamente tratándose de la enajenación, a cualquier título, de bienes inmuebles cuyo valor sea igual o superior a veinte mil (20.000) UVT.

Se entiende por “enajenación a cualquier título” para efectos de aplicar el impuesto de timbre, la transferencia del derecho real de dominio ya sea a título gratuito u oneroso.

La suscripción de una promesa de compraventa por documento privado no genera la obligación del pago del impuesto de timbre por no tratarse de una enajenación.

Los inmuebles que estarán gravados con este impuesto son aquellos que superen las 20.000 UVT, esto es, según la Resolución 0001264 de noviembre 18 de 2022 que fijó la UVT en $42.412 para el año 2023, inmuebles con valor igual o mayor a $848.240.000.

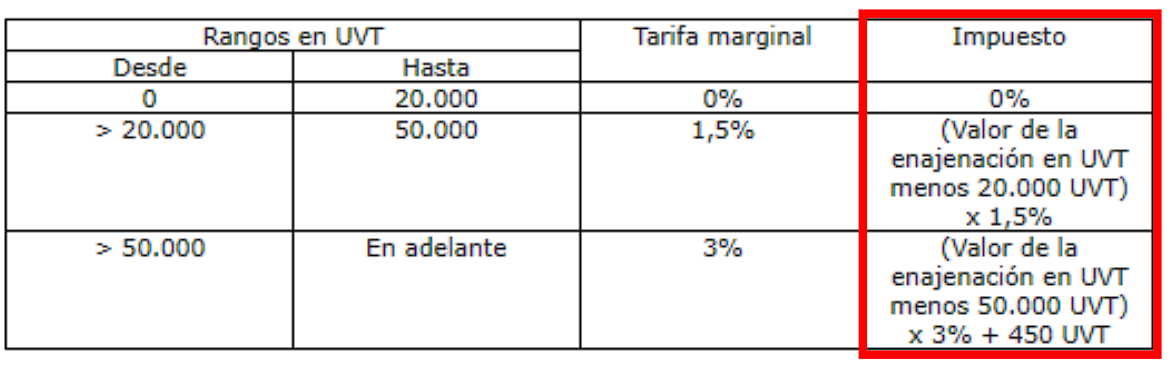

La tarifa del impuesto de timbre varía para inmuebles entre 20.000 y 50.000 UVT, esto es, inmuebles con valores desde $848.240.000 y de más de $2.120.600.000, en aplicación de la tabla contenida en el artículo 77 de la Reforma Tributaria, así:

El concepto general sobre el impuesto de timbre nacional con fecha del 24 de febrero de 2022 y radicado virtual 000I2023002211 expedido por la DIAN (el “Concepto”), aclara aspectos fundamentales sobre la causación, aplicación y recaudo del impuesto.

El Concepto precisa que el impuesto de timbre se causa inclusive en los casos en los que se ejecute una enajenación de inmueble con valor inferior a 20.000 UVT, sin embargo, indica la DIAN que para los inmuebles de este valor la tarifa aplicable es del 0%, así las cosas, se trata de una aplicación diferencial de la tarifa y no un asunto de la causación del impuesto.

Así mismo, precisa la DIAN en el Concepto que se mantienen exentos de la aplicación del impuesto de timbre: i) los aportes de inmuebles a sociedad colombiana, ii) las trasferencias de inmuebles en virtud de una escisión o una fusión, siempre y cuando se cumpla con lo dispuesto en los artículos 319-3 a 319-6 del Estatuto Tributario, así como iii) las transferencias de inmuebles producto de la liquidación de la sociedad conyugal.

También estarán exentos de la aplicación del impuesto de timbre las constituciones o cancelaciones de hipoteca, esto, según la DIAN en virtud del inciso 3 del artículo 519 del Estatuto Tributario (artículo 77 de la Reforma Tributaria) donde interpreta que el impuesto no se causa cuando la constitución o cancelación de hipoteca sobre un bien inmueble se ha elevado a escritura pública.

Precisa el Concepto que los aportes de inmuebles a sociedades extranjeras se entienden una enajenación en términos fiscales, lo que implica que para estos casos se aplica el impuesto de timbre.

Por su parte, el Concepto resalta que la transferencia de la propiedad de un inmueble a una fiducia mercantil constituye una enajenación para efectos del impuesto, al no existir una norma de orden tributario que disponga lo contrario para efectos fiscales, esto es, quedarán gravadas con el impuesto de timbre las enajenaciones o transferencias del dominio de inmuebles que se realicen a un fideicomiso y entre fideicomisos.

Al respecto de la concurrencia con el impuesto de registro, es importante mencionar que aunque el parágrafo del artículo 226 de la Ley 223 de 1995 señala que “cuando el documento esté sujeto al impuesto de registro de que trata la presente ley, no se causará impuesto de timbre nacional”, sobre tal disposición prevalece lo contemplado en el inciso 3 del artículo 519 del Estatuto Tributario (artículo 77 de la Reforma Tributaria) que habilita la concurrencia entre el impuesto de registro y el impuesto de timbre.

El impuesto puede ser asumido económicamente por todas las partes intervinientes en el acto (por ejemplo, por el comprador y el vendedor en la compraventa de un inmueble) o por una sola de ellas. Así mismo, la ley no ha establecido una forma de distribución del porcentaje del pago del impuesto y, por tanto, el pago de este puede ser libremente pactado entre las partes intervinientes en la transacción.

Finalmente, precisa la DIAN en el Concepto que, en virtud del artículo 518 del Estatuto Tributario, son las Notarías quienes deben fungir como agentes retenedores del impuesto de timbre, por lo que serán estas últimas las encargadas de recaudar el impuesto y expedir el certificado de retención.