El 15 de abril de 2021, el Ministerio de Hacienda y Crédito Público radicó en la Secretaría de la Cámara de Representantes el Proyecto de Ley de Solidaridad Sostenible (en adelante “el Proyecto de Ley”). Se trata de una nueva reforma tributaria del actual gobierno, mediante la cual busca incrementar el recaudo para hacer frente al déficit fiscal dejado por la pandemia.

A continuación, presentamos los principales cambios del Proyecto de Ley. Sin embargo, muy seguramente este proyecto de ley sufrirá modificaciones sustanciales durante el trámite legislativo:

IMPUESTO SOBRE LAS VENTAS (“IVA”)

Se modifica la lista de productos gravados con IVA y se eliminan algunos productos o servicios de la categoría de exentos, se exceptúan:

– Las exportaciones.

– Ventas a zonas francas y a comercializadoras internacionales (CI).

– Servicios turísticos.

– Vehículos automotores de transporte para pasajeros y carga (hasta el 2025).

Cambios en el IVA para bienes y servicios

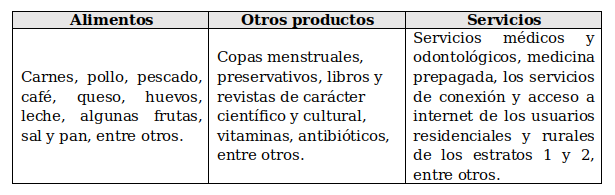

1. Pasan de exentos a excluidos

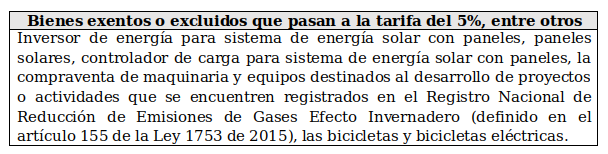

2. Pasan a ser gravados con tarifa del 5%

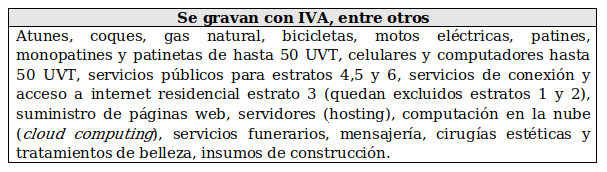

3. De excluidos a gravados con tarifa del 19%

4. De tarifa del 5% a tarifa del 19%

– Se derogan los servicios gravados con la tarifa del 5%, salvo los tiquetes aéreos, los cuales conservarán la tarifa especial hasta diciembre de 2022.

– Se deroga la base gravable especial de AIU para servicios temporales, vigilancia y seguridad privada, los prestados por las cooperativas y precooperativas de trabajo asociado en cuanto a mano de obra, y los servicios prestados por sindicatos.

– Pasan a estar gravados a la tarifa plena los seguros agropecuarios y los servicios de vigilancia, supervisión, consejería, aseo y temporales de empleo.

Impuestos descontables

– Se establece la posibilidad de tomar como descontable el IVA pagado en la adquisición o importación de activos fijos reales productivos (“AFRP”), bajo las siguientes condiciones:

* Se deben destinar a operaciones gravadas.

* Será posible solicitar en devolución el saldo a favor (incluso para quienes realicen operaciones excluidas). El IVA descontable, deberá estar soportado mediante factura electrónica y/o documento equivalente de comercio exterior para el caso de las importaciones.

– Se deroga la regla especial para contabilizar y solicitar el IVA descontable para los contribuyentes del sector de la construcción.

– Exención en el IVA por 3 días al año: se mantiene la exención de IVA por 3 días al año para los bienes corporales muebles cubiertos con dicha exención, dentro de los cuales se encuentran: vestuario y complementos de vestuario, electrodomésticos, computadores y equipos de comunicaciones, entre otros, que sean enajenados dentro del territorio nacional en los periodos que defina el Gobierno Nacional mediante decreto.

Se deroga la devolución y/o compensación del IVA pagado en la adquisición de materiales para la construcción de VIS y VIP.

IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIOS

Impuesto sobre la Renta para personas jurídicas

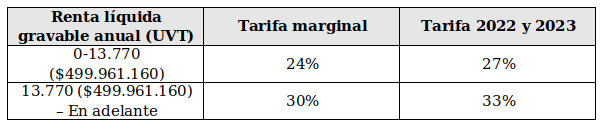

– Se establece la tarifa del Impuesto sobre la Renta para personas jurídicas así:

– Se crea una sobretasa del 3% para los años 2022 y 2023, con lo cual las tarifas marginales para estos años quedan respectivamente en 27% y 33% (como se evidencia en la tabla anterior).

– Sobre el valor de la sobretasa se debe liquidar un anticipo del 100% para el año siguiente.

– Se mantienen las rentas exentas e incentivos relacionados con economía naranja y promoción de turismo hasta el año 2022.

– Algunos de los beneficios actualmente existentes se derogarían a partir de 2023, como aquellos relacionados con las inversiones de productividad agrícola, exención de los ingresos derivados de la venta de energía eléctrica o eólica, rentas asociadas a la vivienda de interés social y prioritaria, las rentas exentas de los rendimientos generados por la reserva de estabilización de las administradoras de fondos de pensiones y cesantías, los estímulos a la producción audiovisual, entre otros.

– Las deducciones que se convertirán en descuento serían la donación para la construcción, dotación o mantenimiento de bibliotecas de la Red Nacional de Bibliotecas (125% deducción – 25% descuento).

– Se pretende incorporar como ingresos de fuente nacional los provenientes de la prestación de servicios de publicidad o mercadeo prestados desde o en el exterior que sean dirigidos al mercado nacional o que el beneficio se concrete en el país. Se aplicaría una retención del 20%.

Ganancia ocasional

– Se propone utilizar el avalúo comercial en lugar del avalúo fiscal a la hora de establecer el Impuesto complementario de Ganancia Ocasional en el caso de herencias, porciones conyugales, legados y donaciones. Lo anterior, tiene los siguientes efectos según el tipo de activo:

*El valor de los inmuebles: es su valor comercial conforme al avalúo comercial.

* El valor de las acciones: en sociedades no inscritas en bolsa es el valor intrínseco aumentado en un 30%.

* El valor de los derechos fiduciarios: es el valor comercial del activo subyacente.

Impuesto sobre la Renta para personas naturales

– Tarifas:

* Se aumenta la tarifa marginal máxima aplicable a las personas naturales residentes y asignaciones modales al 41% (actualmente la tarifa máxima es el 39%) y se disminuye el rango a aplicar la tarifa siendo como mínimo 800 UVT.

* Se establecen nuevas tarifas a partir del año gravable 2023: la tarifa marginal máxima es de 41% y se disminuye el valor de los rangos, siendo el mínimo 560 UVT.

– Se eliminan los beneficios de:

*Ingreso no constitutivo de renta ni ganancia ocasional (INCRGO) para aportes voluntarios a pensión obligatoria.

* El tratamiento de renta exenta a aportes voluntarios a seguros privados de pensiones y fondos de pensiones voluntarias y a cuentas AFC (hasta el 31 de diciembre de 2021, no formarán parte de la base de retención en la fuente del contribuyente, y tendrán el carácter de rentas exentas del Impuesto sobre la Renta).

– Se modifican algunos requisitos para ser no declarantes en el Impuesto sobre la Renta para personas naturales:

* No son declarantes los contribuyentes personas naturales y sucesiones ilíquidas que no sean responsables de IVA, que en el respectivo año o periodo gravable hayan obtenido ingresos brutos inferiores a 400 UVT y que el patrimonio bruto en el último día del año o periodo gravable no exceda de 2.500 UVT.

* Se exoneran de la obligación de presentar la declaración de Renta las personas con:

° Consumo de tarjeta de crédito no más de 400 UVT.

° Compras y consumos no más de 400 UVT.

° Consignaciones bancarias, depósitos o inversiones financieras, durante el año gravable no más de 400 UVT.

° Asalariados cuyo patrimonio bruto en el último día del año o periodo gravable no exceda de 2.500 UVT.

– Durante los periodos gravables 2022 y 2023, las personas naturales clasificadas en la Cédula General y en la Cédula de Pensiones, podrán tomar como renta exenta un porcentaje del valor de las adquisiciones de bienes y/o servicios, siempre que tengan factura electrónica.

– Se deroga la exención del auxilio de cesantías.

IMPUESTO TEMPORAL Y SOLIDARIO A LA RIQUEZA

– Se crea el impuesto temporal y solidario a la riqueza, el cual se causaría entre el 1 de enero de 2022 y el 1 de enero de 2023.

– Sujetos a cargo:

* Personas naturales y sucesiones ilíquidas.

* Sociedades o entidades extranjeras no declarantes

– Este impuesto es complementario al Impuesto sobre la Renta y se genera por la posesión de riqueza (patrimonio líquido) al 1 de enero de 2022, cuyo valor sea igual o superior a 134.000 UVT (COP 4.865.272.000).

– En el caso de las personas naturales, se excluyen las primeras 27.000 UVT del valor patrimonial de su casa o apartamento de habitación. Esta exclusión aplica únicamente respecto a la casa o apartamento donde efectivamente viva la persona natural la mayor parte del tiempo, por lo que no quedan cobijados los inmuebles de recreo, segundas viviendas u otros inmuebles que no cumplan con la condición de ser el lugar donde habita la persona natural.

– Es deducible del impuesto sobre la Renta con independencia de que tenga o no relación de causalidad. En ningún caso, dará lugar a pérdida fiscal y deberá haberse pagado en su totalidad antes de la presentación oportuna de la declaración de renta.

IMPUESTO DE NORMALIZACIÓN TRIBUTARIA

– Es complementario al Impuesto sobre la Renta y al Impuesto temporal y solidario de la riqueza.

– Se reincorporaría con el fin de normalizar activos omitidos o pasivos inexistentes.

– Tarifa: sería del 17%. En caso de reinversión de los recursos repatriados por un término no inferior a dos años, la base gravable de este impuesto se reducirá en un 50%.

– No es deducible del Impuesto sobre la Renta.

– La base gravable son los ingresos brutos con la posibilidad de descontar únicamente el monto asociado al pago de la seguridad social.

IMPUESTO TEMPORAL Y SOLIDARIO A LOS INGRESOS ALTOS

– Se propone crear un impuesto de carácter temporal para el segundo semestre de 2021 a cargo de las personas naturales con ingreso mensual igual o superior a COP 10.000.000.

– El sujeto pasivo del impuesto podrá tratarlo como descuento en la declaración del Impuesto sobre la Renta del año 2021 y siguientes, limitándose su descuento para el primer año hasta el 50%.

– No puede ser tratado como costo o gasto en el Impuesto sobre la Renta.

– Estará vigente desde el 1 de julio de 2021 hasta el 31 de diciembre de 2021 y será de causación mensual.

– Tarifa: 10%.

PROCEDIMIENTO TRIBUTARIO, DEBERES FORMALES Y SANCIONES

Registro Único Tributario (“RUT”)

– La DIAN estará facultada para inscribir de oficio a cualquier persona natural sea o no sujeto de obligaciones administradas por la misma.

– Las personas naturales deberán estar inscritas en el RUT como requisito para acceder a beneficios sociales.

Obligación de facturar

– Son obligados a facturar todas las personas, entidades y demás sujetos con o sin personería jurídica, que tengan o no la calidad de comerciantes, que presenten servicios o enajenen bienes tangibles o intangibles, o derechos, o realicen ventas a consumidores finales. Lo anterior, independientemente de su calidad de contribuyentes o no contribuyentes.

– No están obligados a facturar las personas naturales respecto de los ingresos que se deriven de sus salarios, pensiones y ganancias ocasionales.

– La expedición del tiquete de máquina registradora con sistema POS es válida siempre que el valor del bien o servicio no exceda las 30 UVT.

Determinación del Impuesto de Renta mediante facturación

– Se establece un sistema de determinación oficial del Impuesto sobre la Renta y complementarios, lo cual constituirá la determinación oficial del tributo y prestará mérito ejecutivo.

– Si el contribuyente no está de acuerdo con la factura, dentro de los dos meses siguientes a partir de la notificación deberá declarar y pagar el tributo de acuerdo con el sistema de declaración y la factura perderá fuerza ejecutoria.

– También aplica para los contribuyentes inscritos en el Régimen Simple de Tributación.

Sanción por incumplimiento de los sistemas de facturación

El monto máximo se graduará de acuerdo con el tamaño de la empresa, así:

– Se establece la sanción de clausura del establecimiento por 3 días cuando se incumpla con el calendario de implementación de los sistemas de facturación y cuando no se suministre información a la DIAN para el acceso al software que el contribuyente implemente para cumplir con los sistemas de facturación (tanto por no expedir factura como por no entregarla).

– La sanción podrá ser reducida al 20% si se liquida de manera voluntaria antes del pliego de cargos.

Definición del beneficiario final

– Se deroga la definición del beneficiario efectivo contenida en el artículo 23-1.

– Se modifica el artículo 631-5 el cual establece la definición: se define el beneficiario final como aquella persona natural que finalmente posee o controla, directa o indirectamente, a un cliente y/o la persona natural en cuyo nombre se realiza una transacción. También se entiende como beneficiario final aquella persona natural que ejerza control efectivo y/o final, directa o indirectamente, sobre una persona jurídica u otra estructura sin personería jurídica. La redacción de este artículo es particcularmete confusa, sobretodo en lo que hace referencia a “cliente”.

– Se mantiene el Registro Único de Beneficiarios (“RUB”) que hará parte del RUT: su funcionamiento estará a cargo de la DIAN.

OTROS TRIBUTOS

Sobretasa a la gasolina motor y al ACPM

– La base gravable será el volumen del respectivo producto expresado en galones.

– No se incluye en la base gravable de la gasolina extra y corriente oxigenadas el alcohol carburante.

Impuesto nacional al carbono

– Se incluye la venta dentro del territorio nacional, el retiro para el consumo propio, la importación para el consumo propio o la importación para la venta de combustibles fósiles como hechos generadores del impuesto, siendo sujetos pasivos y responsables los que los adquieran para consumo propio dentro del territorio nacional.

– Se aumenta la tarifa del IVA dentro del territorio nacional, el retiro para el consumo propio, la importación para el consumo propio o la importación para la venta de combustibles fósiles, incluyendo como novedad el carbón térmico.

– Serán ineficaces las declaraciones presentadas sin pago dentro de los vencimientos legales sin necesidad de acto que así lo declare.

Se crearía el Impuesto nacional sobre productos plásticos de un solo uso

Utilizados para envasar, embalar o empacar bienes, que se gravaría a una tarifa de 0,00005 UVT por cada gramo del envase, embalaje o empaque de plástico. Impuesto que estará a cargo del productor o importador del envase o empaque según corresponda.

Impuesto nacional al consumo de plaguicidas no orgánicos

– Por venta de los plaguicidas no biológicos de la partida arancelaria 38.08.

– Se causará a partir del 1 de enero de 2022.

– Tendría una tarifa del 8% sobre el valor final del producto y será pagado por el consumidor final al momento de la compra del producto.

Impuesto nacional a los vehículos

– Los propietarios o poseedores de todos los vehículos, salvo las bicicletas, maquinaria de construcción de vías públicas y los vehículos y maquinaria que por sus características no estén destinadas a transitar en vía pública, deberían pagar dicho impuesto.

– Sería pagado a favor de los municipios, distritos, departamentos y al Distrito Capital de Bogotá.

– Sustituiría a partir del 1 de enero de 2022, el impuesto sobre los vehículos automotores de la Ley 488 de 1998 y el impuesto de circulación y transito a los vehículos de servicio público.

– El impuesto tiene 2 componentes:

* Componente relacionado con el valor comercial del bien.

* Componente relacionado con la contaminación.

– El impuesto final se calcularía: Componente 1 + componente 2 (Componente 1= valor comercial x tarifa aplicable y Componente 2 = puntaje asignado x 1.5 UVT.

Peajes en ciudades capitales

Se autoriza a las ciudades capitales a instalar peajes dentro de su jurisdicción sobre vías que se encuentren a su cargo. Los peajes serán cobrados a todos los vehículos salvo a algunos vehículos oficiales. Lo anterior, como fuente de financiación de la infraestructura de movilidad.